Statut juridique du photographe : comment choisir le bon ?

DossierPhotographes : Guide Pratique pour maîtriser l’administratif et optimiser votre organisation

Le choix du statut juridique du photographe est une étape essentielle si vous souhaitez vivre de la photo ou professionnaliser votre passion pour en tirer un revenu complémentaire.

Que vous soyez au seuil de lancer votre activité de photographe professionnel ou en plein développement de votre projet, comprendre les spécificités de chaque régime social et fiscal est la première étape pour lancer votre entreprise sur de bonnes bases.

Ce n’est pas la partie la plus amusante de la création de votre activité, mais elle est fondamentale. On va faire ensemble un point complet pour vous aider à bien choisir.

Table des matières

Points Clés à Retenir

→ Le statut juridique conditionne le cadre fiscal et social de l’activité du photographe.

→ La création d’une entreprise individuelle peut prendre plusieurs formes juridiques entre lesquelles il faut choisir la plus pertinente.

→ Chaque statut comporte des spécificités en matière de gestion et de protection sociale.

→ L’auto-entreprise est attirante pour sa simplicité et sa rapidité, mais d’autres statuts qui peuvent s’avérer plus avantageux à long terme doivent aussi être examinés.

→ Le choix du statut juridique doit être aligné avec le volume d’activité, les investissements et les objectifs professionnels du photographe.

→ Une réflexion approfondie sur le choix du statut juridique n’est pas du temps de perdu : c’est un choix stratégique pour l’avenir de votre activité de photographe professionnel.

Le paysage juridique de la photographie

En France, la profession de photographe n’est pas réglementée et il est possible de l’exercer librement.

Vous pouvez ainsi travailler en tant qu’entreprise individuelle classique, opter pour la constitution d’une société ou vous s’inscrire sous le régime de la micro-entreprise.

Chacun de ces statuts comporte son propre mode de calcul des impôts que vous devrez payer et des cotisations sociales dont vous aurez à vous acquitter.

Voici une vue d’ensemble des principaux statuts disponibles pour les photographes et leurs régimes fiscaux et sociaux principaux :

| Statut | Forme Juridique | Régime fiscal principal | Cotisations sociales |

|---|---|---|---|

| Entreprise Individuelle (EI) classique | Pas de personnalité morale pour l’entreprise | Bénéfices inclus au calcul de l’IR après déduction des charges au réel | Proportionnelles au bénéfice, avec montant minimum |

| Société (SASU, EURL) | Société unipersonnelle avec personnalité juridique | Impôt sur le revenu ou impôt sur les sociétés | Régime général de la sécurité sociale ou des travailleurs indépendants |

| EI en micro-entreprise | Pas de personnalité morale pour l’entreprise | CA inclus au calcul de l’IR après abattement forfaitaire pour charges. | 21,2 % du chiffre d’affaires, sans montant minimum |

| Artiste-Auteur | Indépendant | IR, mode de calcul dépendant du CA | 16,2 % du bénéfice majoré de 15 % |

| Salarié en presse/agence | Salariat | Imposition sur le revenu selon barème | Partagées entre l’employeur et le salarié |

CA : chiffre d’affaires ; IR : impôt sur le revenu ; EI : entreprise individuelle ; SASU : société par actions simplifiée unipersonnelle ; EURL : entreprise unipersonnelle à responsabilité limitée

Ce petit tableau n’a qu’un but : vous donner en un coup d’œil une synthèse. Une fois que vous aurez lu cet article, votre chambre des métiers ou l’antenne locale du FISC pourra vous donner tous les détails fiscaux et sociaux concernant le statut qui vous intéresse.

Parce que oui, les subtilités sont nombreuses.

Maintenant que vous avez un aperçu des possibilités, comment choisir.

Le statut juridique du photographe en fonction de l’activité réelle

À chaque type d’activité photographique professionnelle en France correspond un statut et des réglementations qui lui sont propres.

En fonction des services et des produits que vous souhaitez proposer il vous faudra d’abord choisir entre le statut de photographe auteur, d’artisan photographe ou de photographe de presse. Puis adopter le cadre légal et fiscal associé pour vivre de la photo en étant dans les clous.

Guide gratuit · 14 pages · PDF

Vos prix vous font-ils vraiment vivre ?

La méthode en 7 étapes pour calculer le tarif exact de chaque prestation — charges, temps réel et heures non facturables comprises. Vous repartez avec votre fiche remplie.

Le photographe-auteur et son cadre légal

Un photographe auteur est reconnu pour son travail artistique personnel, vos créations sont considérées comme des œuvres d’art originales.

Si vous optez pour ce statut, vous pourrez vendre des tirages d’art en série limitée, vendre des droits d’auteur (à la presse, aux banques d’images…) ou encore travailler avec l’édition.

Vous ne pouvez pas, en revanche, en tant qu’auteur vendre des prestations commerciales type shooting ou reportages. Vous ne pouvez pas non plus commercialiser vos photos en grandes séries.

Ce statut particulier a un impact direct sur le régime fiscal adopté et la manière dont sont perçus les droits d’auteur. Pour la gestion de ces droits et le régime de couverture sociale, le photographe auteur s’enregistre à l’Agessa, l’association pour la gestion de la sécurité sociale des auteurs.

En tant que photographe auteur, vous dépendez du système de déclaration des Bénéfices Non Commerciaux (BNC), qui entre dans le calcul de votre impôt sur le revenu.

Le photographe artisan : un statut polyvalent

L’artisan photographe peut proposer une grande variété de produits et de services.

Photographie de mariage, famille, grossesse, packshot, corporate, reportages, produits dérivés… Toutes les prestations de photographie commerciale sont possibles.

En tant qu’artisan photographe, vous êtes inscrit auprès de l’URSSAF et vos revenus relèvent des Bénéfices Industriels et Commerciaux (BIC).

Vous avez la possibilité de choisir le statut, et donc le régime fiscal et social, qui convient le mieux à votre activité (EI classique ou micro, SASU ou EURL).

Les particularités du photographe de presse

Les photographes se spécialisant dans le domaine de la presse sont sous contrat avec des agences de presse ou les rédactions. Que ce soit sous forme de pige ou intégré à une rédaction.

C’est un point important : toute pige et commande à un photo-journaliste de la part d’un organe de presse doit être rétribué sous forme de salaire. Avec une fiche de paye et les cotisations sociales du régime général qui vont avec.

Les commandes ne peuvent pas vous être payées sous forme de droits d’auteur relevant de l’AGESSA.

Par ailleurs, le statut de salarié ne vous fait pas perdre la propriété matérielle et

intellectuelle de l’image.

Puisque vous êtes salarié pour cette activité auprès de la presse, et que vous bénéficiez du régime général de la sécurité sociale, vous n’avez pas à vous enregistrer en tant qu’entrepreneur. Ce qui ne vous empêche évidemment pas de cumuler avec un statut d’artisan photographe en micro en parallèle pour d’autres activités, si vous souhaitez diversifier vos sources de revenus.

Aperçu des trois principaux statuts juridiques du photographe

En fonction de votre activité principale, il vous faudra donc privilégier un des statuts suivants :

| Statut | Types de revenus | Régime social |

|---|---|---|

| Photographe Auteur | Droits d’auteur via l’Agessa | Agessa |

| Artisan Photographe | BIC (vente de biens et services) | Régime social des indépendants URSSAF |

| Photographe de Presse | Salaires | Régime général de la sécurité sociale |

Le choix du statut juridique du photographe et son impact sur l’activité professionnelle

Prendre en compte l’impact fiscal et la qualité de la couverture sociale est crucial dans le choix d’un statut juridique de photographe.

Pensez à prendre en compte vos charges et investissements, anticipez la croissance de votre activité et alignez votre choix avec la nature de vos prestations.

L’objectif est d’optimiser vos obligations fiscales et de maximiser votre protection sociale. Rappelons que cela ne s’applique pas aux photographes de presse qui sont forcément salariés.

Le tableau suivant vous liste les principales caractéristiques de chaque statut.

| Statut Juridique | Impact Fiscal | Couverture Sociale |

|---|---|---|

| Auto-entrepreneur | Impôt sur le revenu proportionnel au chiffre d’affaires | Régime micro-social simplifié, sans droits aux allocations chômage |

| Entreprise Individuelle au régime réel | Imposition sur le revenu d’après les bénéfices réels de l’activité | Protection sociale complète, y compris droits aux allocations chômage selon conditions |

| Société (EURL, SASU…) | Imposition sur les sociétés, cotisations sociales sur les rémunérations | Couverture sociale selon le statut du gérant (assimilé salarié ou non) |

Comprendre le statut d’auto-entrepreneur pour les photographes

Le statut d’auto-entrepreneur photographe représente une solution rapide et simple si vous voulez lancer une activité de prestations photographiques.

C’est ce qu’on appelle aussi la micro-entreprise, les deux termes sont synonymes, qui est cumulable avec une activité salariée.

Ce choix présente donc beaucoup d’avantages pour vous lancer, mais aussi des inconvénients dont vous devez être conscients.

Avantages du régime micro-social pour le photographe auto-entrepreneur

Les principaux avantages du régime micro-social concernent la gestion administrative allégée et une imposition simplifiée sur le chiffre d’affaires.

Tout d’abord, les cotisations sociales sont calculées proportionnellement au chiffre d’affaires généré : 21,2 % du chiffre d’affaires.

Et ça, c’est vraiment parfait pour se lancer sans risque dans la photo pro. Si vous faites du chiffre, vous savez que vous allez en reverser 21,2 % à l’URSSAF au titre de la protection sociale.

Et si pendant un mois vous ne faites pas ou très peu de chiffre, vous savez que vous n’aurez rien ou presque rien à payer : la micro-entreprise vous offre une sérénité de trésorerie appréciable.

Ensuite, avec ce régime vous êtes dispensé des opérations de collecte/reversement de la TVA pour le compte de l’État.

Pour rappel, une entreprise classique facture un prix TTC à ses clients (par exemple 1000 €). Ce prix payé par le client comprend les 20 % de TVA que l’entreprise reverse à l’état : 200 € dans notre exemple. Pas de ça avec l’auto-entreprise, vous gardez tout pour vous (ou bien vous baissez vos tarifs de 20%, ça c’est vous qui voyez).

[EDIT : suite à une remarque d’un lecteur, Jean-Michel Coin, le bon calcul pour la TVA est :

833,33€ + 20% = 1000€ ce qui donne une TVA de 166,67€ et non pas 200€

TVA = Prix TTC x 100 / 120

TVA = Prix HT x 20 / 100 ]

Attention, petite subtilité tout de même concernant cette franchise de la TVA : elle ne s’applique que sur vos premiers 39 100 € de chiffre d’affaires de l’année. Les ventes réalisées au-delà sont assujetties à la TVA.

Ensuite, votre comptabilité est largement simplifiée. Vous n’avez pas à produire de bilan annuel. Pas besoin non plus de certification des comptes. Ni même d’un compte bancaire professionnel.

Votre comptabilité se limite à un registre des recettes et des dépenses, avec les pièces justificatives.

Inconvénients et limites du statut d’auto-entrepreneur dans la photographie

Si le statut d’auto-entrepreneur photographe présente de véritables atouts, il comporte également des limites que vous devez avoir en tête quand vous choisissez vote statut de photographe .

D’abord, il existe un plafond de chiffre d’affaires à ne pas dépasser pour continuer à bénéficier du régime de la micro-entreprise. Cette limite, pour les prestations de service qui intéressent les photographes, est fixée à 77 700 euros.

Si votre chiffre d’affaires dépasse ce seuil, vous devrez changer pour un statut d’Entreprise individuelle classique : votre régime fiscal sera celui de l’impôt sur le revenu au réel simplifié ou de l’impôt sur les sociétés.

De plus, en tant qu’auto-entrepreneur vous n’êtes pas redevable de la TVA. C’est, nous l’avons vu, un avantage. Mais qui a aussi un revers. Puisque vous ne collectez pas de TVA, vous ne pouvez pas non plus en récupérer une partie avant reversement à l’état en déduction de vos frais professionnels (contrairement à une société classique).

D’ailleurs, d’une manière générale comme auto-entrepreneur vous ne pouvez récupérer aucun frais réel ni amortissement de matériel professionnel. Vous bénéficiez à la place d’une réduction forfaitaire de votre chiffre d’affaires avant qu’il soit utilisé pour calculer votre impôt sur le revenu.

Cette impossibilité de déduire vos charges réelles peut rendre les gros investissements un peu lourds pour vos finances.

| Avantages de la micro | Inconvénients de la micro |

|---|---|

| Gestion administrative simplifiée | Plafond du chiffre d’affaires limité |

| Imposition sur le chiffre d’affaires, avec abattement forfaitaire | Charges réelles non-déductibles |

| Dispense de TVA | Impossibilité de récupérer la TVA sur les achats |

| Cotisations sociales calculées sur le chiffre d’affaires réel | Investissements lourds plus difficilement soutenables financièrement |

Il est donc important pour vous, futur photographe pro, de peser les avantages du régime micro-social par rapport aux contraintes fiscales et financières des plafonds de chiffre d’affaires et de non déduction de charges.

En clair, si vous prévoyez d’investir de manière importante dans un local et de l’équipement, peut-être que ce régime juridique n’est pas le plus adapté.

Si à l’inverse vous n’avez besoin que de votre appareil et d’un ordinateur pour assurer vos reportages de mariages, ce sera certainement avantageux.

Si votre situation vous fait douter, n’hésitez pas à consulter un expert comptable qui vous aidera à faire le bon choix.

La micro-entreprise pour les photographes : d’autres avantages spécifiques

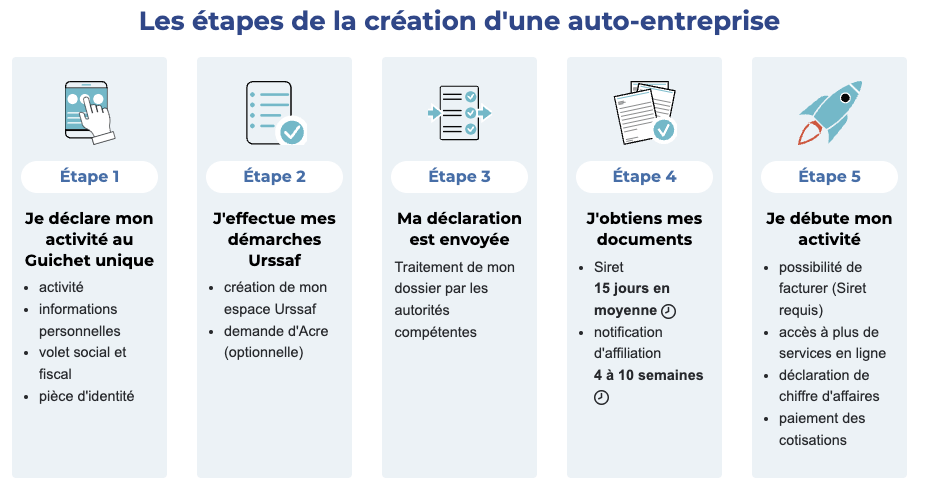

Si vous optez pour le statut de micro entreprise, vos formalités administratives et vos futures démarches sont simplifiées.

Cela vous permet de vous concentrer dès le départ sur le lancement de votre activité solo sans être submergé par les contraintes réglementaires.

Tout commence sur le guichet unique des entreprises.

Voici les 5 étapes simples présentée sur le site de l’URSSAF :

De plus, la comptabilité et la tenue de compte au quotidien sont allégées :

→ Pas d’obligation d’ouvrir un compte bancaire professionnel ni même d’un compte séparé de votre compte personnel (même si conseillé).

→ Pas de bilan ni de livre de comptes et annexes à produire. Vous devez tenir (rigoureusement tout de même) un simple registre des dépenses et des recettes et conserver les preuves des entrées et sorties.

→ Pas de gestion de la TVA : vous facturez TTC à vos clients, vous achetez TTC vos fournitures et vous ne reversez rien à l’État.

→ Pas de frais ou de charges à calculer pour les déduire au réel. Vous bénéficiez à la place d’un abattement forfaitaire sur votre chiffre d’affaires au moment de calculer votre impôt sur le revenu.

Les aides et dispositifs financiers accessibles aux micro-entrepreneurs

Si vous lancez votre activité photographique en tant que micro entreprise, vous pouvez avoir accès à des soutiens.

L’ACRE, aide à la création ou à la reprise d’une entreprise, est un allègement de 50 % des cotisations sociales durant la première année d’activité. Vous devez en faire la demande immédiatement après la création de votre entreprise auprès de l’URSSAF. Vous devez aussi remplir certaines conditions d’éligibilité.

Si vous êtes demandeur d’emploi et que vous percevez des indemnités, l’aide à la reprise et à la création d’entreprise (ARCE) peut vous aider à réaliser les investissements initiaux pour lancer votre entreprise. C’est une aide financière versée par France Travail : une partie de vos allocations chômage vous sont versées sous la forme d’un capital. Il y a des conditions pour cela. Demandez un rendez-vous à votre conseiller France Travail pour voir avec lui si vous êtes éligible.

Attention, les deux dispositifs ont des noms et acronymes très proches mais n’ont rien à voir :

→ L’ACRE est une aide pour réduire les charges lors du lancement.

→ L’ARCE est la possibilité de transformer des allocations chômage en capital de démarrage.

Par ailleurs, des accompagnements à la création d’entreprise sont proposés par les régions. Vous pouvez retrouver la liste des dispositifs sur le site de la banque publique d’investissement.

Création d’entreprise photographique : entreprise individuelle ou société ?

En tant qu’entrepreneur individuel, vous bénéficiez d’un régime fiscal et social simplifié, surtout avec le régime de la micro-entreprise. Cela peut être un atout considérable au démarrage de votre activité.

Cependant, si vous prévoyez une croissance significative ou si vous souhaitez séparer votre patrimoine personnel de celui de votre entreprise, constituer une société peut être envisageable.

Voici la liste des critères et les principales différences entre ces deux options :

| Entreprise Individuelle | Société (EURL, SASU) | |

|---|---|---|

| Responsabilité financière | Responsabilité illimitée | Responsabilité limitée au montant des apports |

| Gestion et prise de décision | Une seule personne décide | Possibilité de déléguer ou de nommer un gérant |

| Régime fiscal | Régime micro-fiscal avantageux possible (si éligible) | Imposition sur les sociétés ou régime réel |

| Croissance potentielle | Moins adaptée pour les gros volumes d’affaire | Plus adaptée pour l’expansion et les investisseurs |

| Protection du patrimoine | Le patrimoine personnel et de l’entreprise sont confondus | Séparation des patrimoines professionnel et personnel |

Le choix entre ces deux statuts dépendra de la vision à long terme et de la stratégie commerciale de votre entreprise. Réfléchissez à vos objectifs, à vos besoins en matière de protection de patrimoine et à votre seuil de tolérance au risque avant de faire votre choix.

Si votre projet nécessite dès le départ des investissements importants et que vous envisagez un volume d’affaire significatif, il est important de bien vous renseigner sur chacune des options disponibles et, si nécessaire, de consulter un expert-comptable ou un conseiller juridique spécialisé.

La TVA pour le photographe professionnel en micro-entreprise

En choisissant la micro-entreprise, vous bénéficierez de formalités simplifiées en matière de TVA.

C’est le régime de la franchise en base, qui vous dispense du paiement de la taxe.

D’une part vous délivrerez des factures sans la TVA et vous n’avez rien à reverser au FISC. D’autre part vous ne déduirez aucune TVA sur vos achats professionnels.

Vous devrez alors faire figurer sur vos devis et factures : « TVA non applicable, art. 293 B du CGI« .

Attention, cette dispense de TVA évolue dès que vous atteignez 36 800 € de chiffre d’affaires au cours de l’année civile.

Si votre chiffre d’affaires dépasse ce seuil, vous pouvez être redevables de la TVA. Il y a deux possibilités, en fonction de votre chiffre d’affaires :

→ Si votre chiffre d’affaires annuel est supérieur à 36 800 € mais inférieur à 39 100 € pendant deux années consécutives, vous serez redevable de la TVA à partir du premier janvier de l’année suivante.

→ Dès que votre chiffre d’affaires dépasse 39 100 € vous êtes redevables de la TVA pour l’année en cours, dès le premier jour du mois de dépassement.

Quand vous approchez de ces seuils, il vous faut être vigilant et signaler à votre service des impôts et des entreprises votre dépassement dès qu’il intervient.

Statut du photographe : quel impact sur vos tarifs ?

Votre statut juridique ne va pas seulement déterminer les aspects fiscaux et sociaux de votre activité. Il peut aussi avoir un impact important sur votre marge et sur votre grille tarifaire, et donc sur vos revenus de photographe.

En effet, le choix du statut conditionne la manière dont vous allez calculer et présenter vos tarifs à vos clients.

Si vous optez pour la photographie pro en auto-entrepreneur, donc exempt de TVA jusqu’à un certain seuil de chiffre d’affaires, vous pourrez proposer des prix plus attractifs. Ou profiter de l’absence de reversement de la TVA pour réaliser une marge plus confortable.

Parfait dans un premier temps pour vous lancer et vous constituer un premier portefeuille clients. Mais vous devrez également prendre en compte les cotisations sociales proportionnelles à votre chiffre d’affaires.

Si vous optez pour un statut qui vous impose la TVA, vos tarifs inclurons de fait ces 20 % de taxe qui ne finiront pas sur votre compte bancaire. Vous aurez moins de marge de manœuvre tarifaire face à vos clients, mais vous pourrez compenser grâce aux frais déductibles.

Quand vous élaborez votre grille tarifaire il est donc important de trouver un équilibre et de :

→ Être aligné avec votre statut juridique pour respecter les réglementations en vigueur.

→ Tenir compte des avantages et contraintes de votre statut pour maximiser vos revenus tout en restant attractif pour vos clients.

→ Assurer la transparence et la cohérence des prix pour établir une relation de confiance avec votre clientèle.

Votre statut est réglé. Et vos clients ?

Choisir sa forme juridique, c’est la partie rassurante du métier : il y a des règles, des cases, des réponses claires. Remplir son agenda, c’est l’autre moitié — celle où personne ne vous a jamais donné de mode d’emploi. La Machine à Clients du Photographe transforme cette moitié-là en système : des demandes qui arrivent chaque semaine, sans dépendre du bouche-à-oreille ni de la chance.

Bonjour Régis et merci pour ces explications.

Petite question : dans le cas où on est en micro entreprise photo artisan, est-il possible de vendre nos tirages photo ?

Il me reste ce point à éclaircir dans ma déclaration que j’ai dû refaire sur inpi.

Merci pour ton retour.

Bonjour Virginie,

oui tu peux vendre tes tirages en tant que photographe artisan, mais tu ne bénéficies pas de l’allègement des charges sociales dont bénéficie le statut d’auteur photographe.

Depuis le 15/05/2022, l’entreprise individuelle prévoit la séparation du patrimoine professionnel et du patrimoine personnel de l’entrepreneur.

https://entreprendre.service-public.gouv.fr/vosdroits/F36354